Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

DGRFP Brasov a publicat in 23.12.2022 un material util cu privire la tratamentul fiscal al cheltuielilor cu sponsorizarea efectuate de contribuabilii care aplică sistemul trimestrial de calcul, declarare și plata a impozitului pe profit, începând cu anul 2022

- Sunt cheltuieli efectuate potrivit Legii nr. 32/1994 privind sponsorizarea, cu modificările şi completările ulterioare.

- Pentru a fi recunoscute fiscal trebuie să fie înregistrate în contabilitate potrivit reglementărilor contabile date în baza legii contabilităţii.

Orice operaţiune economico-financiară efectuată:

-se consemnează în momentul efectuării ei într-un document care stă la baza înregistrărilor în contabilitate;

-se evidenţiază în contabilitate astfel cum se produce, în baza documentului justificativ, care trebuie să fie în concordanţă cu realitatea.

- Documentul justificativ în baza căruia se înregistrează cheltuielile cu sponsorizarea este contractul încheiat între părţi care trebuie să respecte prevederile legii sponsorizării [pct. 5 alin. (5) din HG. nr. 1/2016, art. 6 alin. (1) din Legea 82/1991, pct.52 alin. (2), pct. 314 alin. (2) şi alin. (3) din Ordinul MF nr. 1802/2014]

- Sunt cheltuieli nedeductibile la calculul rezultatului fiscal.[art.25 alin. (4) lit. i) din Codul fiscal]

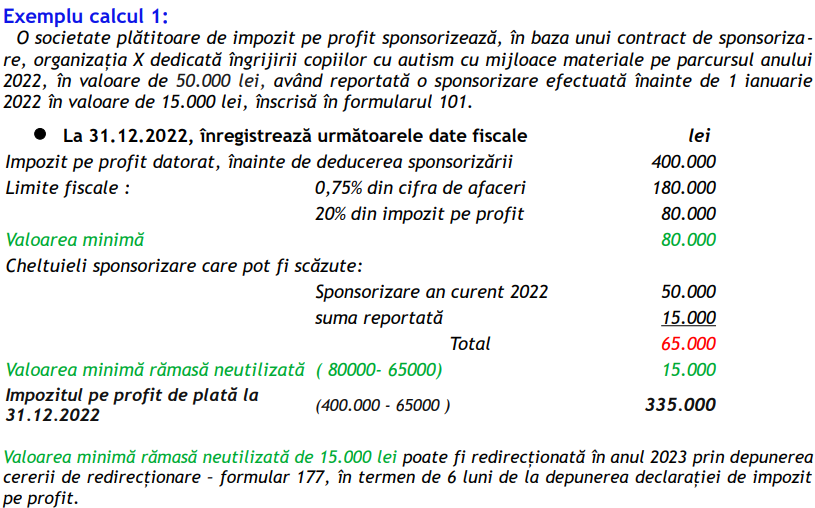

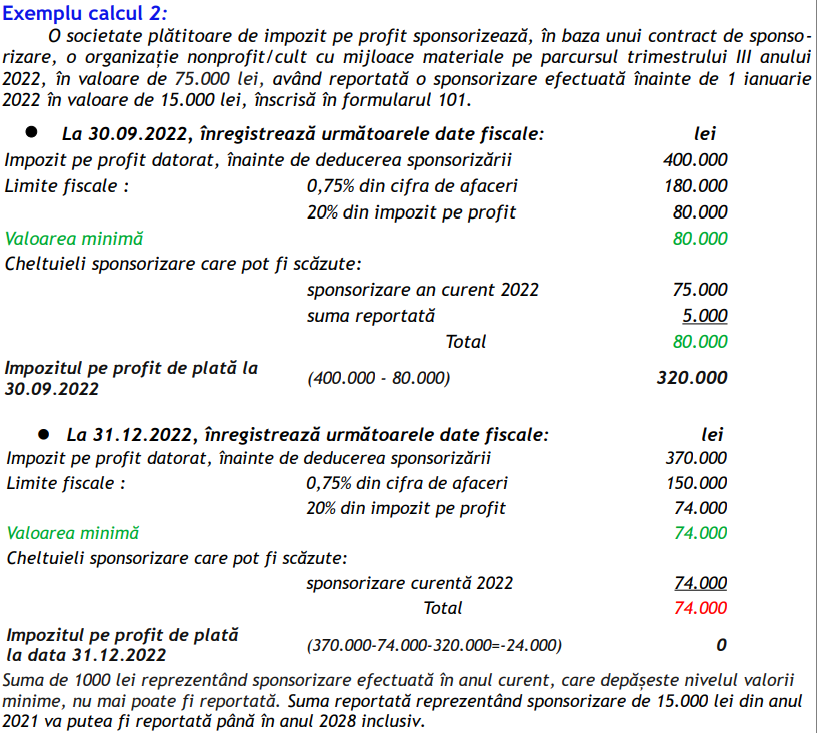

- Pot fi scăzute trimestrial din impozitul pe profit datorat la nivelul valorii minime dintre:

- valoarea calculată prin aplicarea a 0,75% la cifra de afaceri;

- valoarea reprezentând 20% din impozitul pe profit datorat.

- Pentru calculul valorii reprezentând 20% din impozitul pe profit datorat se va ţine cont şi de scăderea din impozit a sumelor aferente creditului fiscal şi /sau a impozitului pe profit scutit/redus, după caz. [art. 25 alin. (4) lit. i) din Codul fiscal, pct. 5 alin. (5) din HG nr. 1/2016, pct.1 alin (2) din Ordinul nr.1679/2022]

- Condiţia scăderii din impozitul pe profit datorat la nivelul valorii minime a sumelor aferente cheltuielilor cu sponsorizarea efectuate către entităţi persoane juridice fără scop lucrativ, inclusiv unităţi de cult, este ca beneficiarul sponsorizării să fie înscris, la data încheierii contractului, în „Registrul entităţilor/unităţilor de cult pentru care se acordă deduceri fiscale”, publicat pe site-ul A.N.A.F. www. anaf.ro secţiunea servicii online/registre/registrul entităţilor/unităţilor de cult.[art. 25 alin. (4) lit. i) din Codul fiscal]

- Suma cheltuielilor cu sponsorizarea care nu poate fi scăzută din impozitul pe profit, întrucât depăşeşte nivelul valorii minime, nu poate fi reportată în anii următori. (s-a eliminat paragraful referitor la reportarea sumelor sponsorizarea din cadrul art. 25 alin. (4) lit. i) din Codul fiscal) [art. II alin. (2) din Legea nr. 322/2021]

- Sumele reportate existente la 31.12.2021 reprezentând sponsorizări efectuate înainte de 1 ianuarie 2022, astfel cum au fost înscrise în formularul 101 “Declaraţie privind impozitul pe profit”, pot fi scăzute din impozitul pe profit datorat până în anul 2028 inclusiv. Scăderea se efectuează trimestrial în limita nivelului valorii minime rămase după scăderea cheltuielilor cu sponsorizarea efectuate în anul curent. [art. II alin. (2) din Legea nr. 322/2021]

- Ordinea de scădere din impozitul pe profit datorat la nivelul valorii minime a sumelor privind sponsorizarea este următoarea:

-se scad mai întâi sumele reprezentând sponsorizarea efectuată în anul curent şi apoi

-sumele reportate reprezentând sponsorizări efectuate înainte de 1 ianuarie 2022.

(A se vedea și formularul 101 „Declarație privind impozitul pe profit ” rd. 43 -Sume reprezentând sponsorizare și/sau mecenat, burse private, în limita prevăzută de lege, din care: rd.43.1- din anul curent și rd.43.2 – reportate din perioada precedentă – Ordinul ANAF nr. 3386/2016)

- Dacă valoarea minimă, diminuată cu cheltuielile cu sponsorizarea efectuate în anul curent şi cu sumele reportate, nu a fost utilizată integral, rezultă o diferenţă care poate fi redirecţionată pentru efectuarea de sponsorizări din impozitul pe profit datorat.

Redirecţionarea poate fi facută prin depunerea formularului 177 „Cerere privind redirecţionarea impozitului pe profit/impozitului pe veniturile microîntreprinderilor”, prin serviciul Spaţiul Privat Virtual, în termen de maximum 6 luni de la data depunerii declaraţiei anuale de impozit pe profit – Formular 101.

Suma redirecţionată din impozitul pe profit datorat se virează de organul fiscal în contul beneficiarului sponsorizării doar dacă beneficiarul este înscris la data plăţii în „Registrul entităţilor/unităţilor de cult pentru care se acordă deduceri fiscale” şi debitul reprezentând impozitul pe profit este stins.

În cazul în care după depunerea cererii de redirecţionare – formular 177, se rectifică impozitul pe profit datorat pentru anul pentru care s-a dispus redirecţionarea, în sensul diminuării acestuia şi s-a redirecţionat o sumă mai mare decât suma care putea fi redirecţionată, se datorează bugetului de stat diferenţa de impozit pe profit care a fost redirecţionată în plus.

Procedura privind determinarea şi regularizarea diferenţei de impozit pe profit care a fost redirecţionată în plus faţă de sumele care pot fi redirecţionate, se stabileşte prin ordin al preşedintelui A.N.A.F. [art. 42 alin. (4) şi alin. (4¹) din Codul fiscal, Ordinul ANAF nr. 1679/2022]

- Termenul de soluţionare de către organul fiscal, a cererii de redirecţionare – formular 177, este de 45 de zile de la data depunerii, iar în cazul în care la data depunerii cererii nu este stins debitul reprezentând impozitul pe profit, termenul de 45 de zile începe să curgă de la data stingerii debitului. [art. 77 din Legea nr. 207/2015]

- Registrul de evidenţă fiscală: Cheltuielile cu sponsorizarea înregistrate în contabilitate, valoarea nedeductibilă a acestora din punct de vedere fiscal, nivelul valorii minime calculate în care acestea pot fi scăzute trimestrial din impozitul pe profit datorat, suma cheltuielilor cu sponsorizarea care poate fi scăzută din impozitul pe profit, se înscriu trimestrial în registru de evidenţă fiscală.

Pentru calculul rezultatului fiscal contribuabilii înregistraţi ca plătitori de impozit pe profit sunt obligaţi să întocmească un registru de evidenţă fiscală, ţinut în formă scrisă sau electronică.

În registrul de evidenţă fiscală trebuie înscrise, în ordine cronologică, veniturile şi cheltuielile înregistrate conform reglementărilor contabile aplicabile, veniturile neimpozabile, deducerile fiscale, elementele similare veniturilor, elementele similare cheltuielilor, cheltuielile nedeductibile, precum şi orice informaţie obţinută în urma unor prelucrări ale datelor furnizate de înregistrările contabile, care a stat la baza determinării profitului impozabil şi a calculului impozitului pe profit cuprins în declaraţia privind obligaţiile de plată la bugetul de stat – formular 100 şi în declaraţia anuală privind impozitul pe profit- formular 101.

Evidenţierea veniturilor şi a cheltuielilor aferente se efectuează pe natură economică, prin totalizarea acestora pe trimestru.[pct. 5 alin. (8) din HG. nr. 1/2016, Ordinul ANAF nr. 870/2005]

Observaţie: Acelaşi tratament fiscal se aplică şi:

- cheltuielilor de mecenat acordate potrivit Legii nr. 32/1994 privind sponsorizarea, cu modificările și completările ulterioare;

- cheltuielilor privind bursele private acordate prevederilor art. 25 alin. (4) lit. c) din Legea educației naționale nr. 1/2011, cu modificările și completările ulterioare şi Legii nr. 376/2004 privind bursele private cu modificările și completările ulterioare;

- cheltuielilor privind bunurile, mijloacele financiare şi serviciile acordate Fondului Naţiunilor Unite Pentru Copii – UNICEF, precum şi altor organizaţii internaţionale care îşi desfăşoară activitatea potrivit prevederilor unor acorduri speciale la care România este parte.

Materialul complet este aici.